歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/楊銘

來源:極點商業(ID:jdsy2020)

回頭看去,聯想“貿工技”成長路徑,雖難逃功利嫌疑,卻難以進行道德評判。也無從知道,當年若是聯想選擇了另一條路線,是否就能達到如今高度,甚至更加偉大——這無法假設,只能期盼的是,外部特殊環境助推的首份歷史最高成績單,不會是聯想艱難轉型路上的“曇花一現”。

“聯想訂單是前所未有的多。”聯想集團董事長兼CEO楊元慶,在采訪中如此說——自接管聯想集團以來,他已經很多年未如此眉飛色舞了。

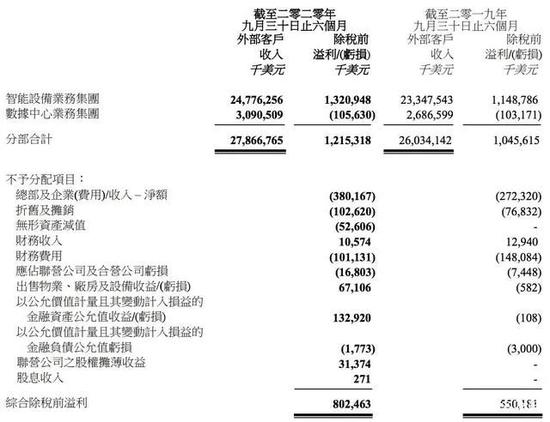

這源於聯想集團交出的最新財報。11月3日,聯想集團公布截至2020年9月30日的20/21財年第二財季業績:單季營業額首次突破千億元大關,達到1005億人民幣,同比增長7.4%。稅前利潤達到32.6億人民幣,同比增長51.7%。淨利潤達到21.5億人民幣,同比增長53.4%。

聯想最新財報

眾所周知,36年來,走“貿工技”路線的聯想,一直被外界質疑沒有“技術底蘊”,除了PC領域之外,在其他領域建樹無幾,也錯過了整個移動互聯網時代。

為此,楊元慶在2016年提出了“三波戰略”,大刀闊斧調整自身架構,開始向智能化的戰略轉型之路。

4年過去,這份歷史最好的成績單,是否其轉型後的成效體現?是否說明,聯想已從此前的“貿工技”泥潭逃出,走在轉型的正確道路上?

這是當前外界,對36歲聯想最為關注的問題。

01

特殊環境,好成績恐怕難以持續

“過去多年,以PC領域為主的聯想,一直想要開闢新的戰場,跳出PC泥潭,在新時代談一個新故事。”一位IT行業觀察人士說,從財報而言,需要看聯想的財報,是否仍以PC營收為主,其歷史性突破業績,是否具有可持續性。

答案是,當前歷史性業績,很難持續。

從財報來看,在Q2,聯想個人電腦與智能設備業務營業額同比增長7.6%,達到793億人民幣——PC業務在聯想集團的佔比,高達78.9%。和19/20財年財報中,PC業務79%佔比,幾乎一致。

這表明,在三塊主營業務中,聯想集團仍然在依靠PC這一條腿走路。

不爭的事實是,PC業務早已是一個非朝陽產業,即便一直穩佔全球第一,全球PC市場又能有多大?聯想又能靠這一條腿走多久?

楊元慶

事實上,聯想本季度PC業務創新高,並非其本身的技術、口碑帶來,而是因為新冠疫情在全球反復之下,線上教育、遠程辦公、娛樂人群對PC設備需求增長的帶動下,客觀大環境所造就——比如推特、微軟、Facebook等硅谷巨頭,就推出允許員工永久遠程工作的政策。

“在新冠疫情的推動下,本季度成為五年來最強勁的PC消費需求。”Gartner研究總監北川美佳子(Mikako Kitagawa)就說。

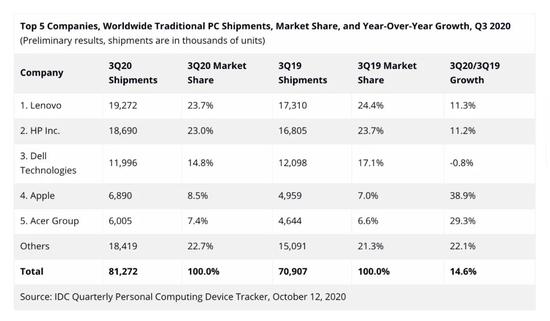

從Gartner統計數據來看,亞太地區、歐洲、中東和非洲都在本季度大幅增長,預計全球PC在2020年第三季度的出貨量總計達7140萬臺,較2019年第三季度增長3.6%。IDC則預計第三季度全球PC發貨量將增長14.6%,至8130萬臺。

從PC廠商來看,受益的不只是聯想,盡管聯想連續第二季度登頂全球PC市場,但並不是增長速度最快的一個,與惠普之間的差距也在縮小,沒有絕對優勢。惠普同比增長11.2%,苹果出貨量在三季度錄得同比38.9%的超高速增長率,單季出貨量達到689萬臺。宏?出貨量同樣呈現“爆發式”增長態勢,單季出貨量為600.5萬臺,同比猛增29.3%。微跌的只有戴爾,但這和戴爾專注於中小企業市場有直接關系。

全球 PC第三季度排名

疫情終將過去,用戶更換頻率遠低於智能手機的PC市場,還能繼續保持增長嗎?IDC分析師的“悲觀”論調是:進入經濟衰退期和後疫情時代後,在家辦公和在線教育對PC的強勁需求能否持續是個問題,因為人們的開支在縮減,而學校和工作場所也會重新開放。

最關鍵的是,多年來,業界一個共識是,PC市場想要走出此前“夕陽產業”固有印象,不能只依靠這些外部因素來推動——這是因為,盡管近年來PC設備在產品進化和技術創新上有一些亮點,但在難以帶來顛覆性改變情況下,外部助推對產業大勢來說也是杯水車薪。

對聯想而言,更大的隱懮在於,基本盤國內市場正遭遇華為的虎視眈眈。華為消費者業務 CEO、華為常務董事餘承東此前就表示,華為筆記本在爆發式增長後,目前中國區市場份額達 16.9%,排名第二,僅次於聯想。

這可能是聯想PC業務即將遭遇的重大挑戰。“從口碑而言,相比華為,聯想集團近年來由於海內外定價差異、投票給高通而不是華為等負面輿論影響,飽受公眾詬病,盡管聯想集團高管多次解釋,但迄今沒有恢復品牌聲譽。”一位觀察人士就表示,聯想PC本季度的亮眼成績,更多是因為外部因素的“曇花一現”,而不具備可持續性,甚至聯想PC國內第一“寶座”能坐多久,未來都將成為業界關注的焦點。

02

移動業務繼續下滑,5G故事怎麼講?

單一業務構成,是聯想多年隱懮。為此,聯想很早就押寶移動業務以及數據中心業務——畢竟看上去這纔是迎接時代大趨勢的最好做法。

聯想的移動業務起步於2002年,2009年聯想手機在國內市場份額居於第三,在國內手機廠商中位於第一。此後,聯想以29億美元從谷歌手中購得摩托羅拉手機業務。在達成收購的2014年,聯想和摩托羅拉手機的聯合出貨量擠進全球前三,僅次於三星和苹果。

聯想收購摩托羅拉手機業務,被認為是最大敗筆之一

隨後幾年,無論技術積累還是業務戰略,聯想手機業務都一落千丈。到2017年,聯想智能手機在國內市場的佔有率僅0.4%,直到在“移動終端化”的今天,聯想在移動業務上的聲音幾乎等於不存在。無論在國際市場,還是在國內市場都是如此。

不過,聯想方面從不承認這一點。這從最新的財報就可以看出。

根據聯想集團執行副總裁兼中國區總裁劉軍的說法,“聯想移動本財季在高端價位手機方面表現非常好,至今仍是供不應求,”“售價12499元的刀鋒5G折疊手機,上市後甚至被炒到了2萬元。”

事實上真如此嗎?

根據Counterpoint發布的最新全球手機份額情況來看,三星以21.9%市場份額穩居頭名,苹果以14.4%位居第二,華為以13.2%排名第三,小米以9.2%位居第四,聯想移動端業務沒有上榜。

從Q2財報來看,聯想移動業務業績營收105.1億元,同比僅微增0.6%。回顧上一年度財報,聯想移動業務總營收約為349億元,同比下降了19.2%,全年虧損近2.9億元。這意味著,移動業務貢獻的營收佔比正越來越小,但虧損卻越來越大。

事實上,在中低端表現不佳情況下,以聯想所謂高端手機——刀鋒5G的銷量,根本難以支橕起聯想的移動業務。截至目前,來自京東摩托羅拉官方旗艦店的數據就顯示,其商品評價只有1600條,並且可以次日達。與其它競爭對手高端手機評價數量相比,不值一提,也不知炒至2萬元的說法從何而來。

另外,在聯想手機去年底押寶的電競手機領域,此前國內已經有小米投資的黑鯊、努比亞的紅魔、vivo旗下的iQOO等眾多品牌。從京東各家旗艦店最新評價數來看,聯想拯救者為1.3萬,努比亞紅魔為4.2萬,IQOO則超過22萬,聯想的電競手機,跟後兩者仍不在一個量級。

聯想電競手機難敵競爭對手

電競手機是智能手機市場利潤最豐厚的細分品類之一,聯想對此寄予厚望。在去年的聯想創新科技大會上,楊元慶就表示,“不管采用什麼樣的手段一定要讓它(指移動手機業務)盈利”。遺憾的是,話音未落,聯想手機負責人常程卻“叛逃”小米,這一鬧得沸沸揚揚的競業協議糾紛,至今尚未塵埃落定。

國內手機行業人士說,對於聯想移動業務而言,如何讓手機業務保持一定的出貨量,在5G時代站穩腳跟是接下來的重要課題。

不過,5G時代的聯想移動業務看上去更為悲觀。國產主流廠商華為、vivo、OPPO、小米、榮耀等,已覆蓋不同價位的5G手機市場,從5000元以上的高端價位到1500元的中低端價位都有機型可選擇。在高端市場,隨著iPhone12和華為Mate40的發布——國內5G高端機,已經變成了苹果與華為的世紀對決。

無技術、無創新的聯想手機,憑什麼去在5G市場站穩腳跟呢?

“都說5G給廠商機會,但這是對於苹果、華為、小米、vivo而言,並不包括團隊不穩定,業務戰略不清晰,甚至產品沒有什麼技術研發的聯想。”一位不願透露姓名的手機行業觀察人士就說,雖然聯想迄今為止保留著與運營商更多合作的制機模式,但由於運營商在5G時代的話語權更為強勢,聯想可能更沒有資源和機會、精力去開展技術創新,打磨供應鏈工藝,只能在低端市場不斷重復,還要為合約機背負種類繁多的備件包袱。

03

技術標簽難貼,走不出“貿工技”泥潭

除了手機移動業務,智能化業務是聯想打開新市場的另一個寄托。

聯想向智能化的轉型始於2016年。彼時,楊元慶提出“三波戰略”,即以PC為盈利和創新重點,帶動移動和數據中心業務增長,並同步落實物聯網(“設備+雲”和“基礎設施+雲”)的發展,這被外界視為聯想變革的開端。

2017年5月,昔日二號人物劉軍回歸聯想,提出了“智慧聯想,服務中國”願景。劉軍強調,要在提昇用戶服務的同時,推動聯想中國向智能化轉變的落地。當年7月,楊元慶在創新科技大會,提出“All in戰略”決心領跑人工智能。

此後“賭上身家性命的‘智能化’”,成為聯想非常想擁有的新標簽。

不過,從財報披露的數據來看,雖然軟件與服務業務達到了85億元的歷史新高,但該項業務仍佔比較少。智能物聯網業務、智能基礎設施業務、行業智能相關業務雖然增長,但未公布具體營收數字。

上述3S相關領域業務的增長,楊元慶對此的表示是,“智能化轉型戰略實現了階段性成功。”

不過,在去年聯想創新科技大會上,劉軍在演講中立下的“小目標”卻是:希望3年內,來自於智能物聯轉型業務的收入佔比可以超過四分之一。

目前來看,聯想離目標差距不小。2年後能實現這個小目標,成為增長第二曲線嗎?恐怕仍然很難。

事實上,人工智能和大數據需要高額的前期投入和資金,數據、服務器、技術和人纔,無一不需花費高額投入——在最新公布的2020中國企業500強研發投入前十強中,華為便以1316.59億元的投入,高居榜首。阿裡則以430.8億位居第二。對比聯想2019財年,其研發投入為13.3億美元,折合人民幣89億元,位列十名開外,就連百度,都比聯想多了100億元的研發投入。

中國企業研發投入十強

在業界,研發投入一向是判斷企業是否一家“技術公司”的重要指標——多年來對研發投入的不夠重視,正是外界給聯想戴上不是一家技術公司帽子的重要論據。

或許是為了向外界回應對技術能力的質疑,在今年,邊緣計算被聯想集團特別拿出來重點展示——簡單來說,就是聯想搭建了一個邊緣計算平臺LECP,推出了一個晨星機器人,試圖以此向市場展示其全域智能化服務生態戰略RISE的落地可能性與應用價值。

不過,有業界觀察人士就表示,能否幫助聯想重回產業核心,僅憑邊緣計算或許還遠遠不夠。

“聯想作為一家走‘貿工技’路線的企業,在營銷上長袖善舞,更側重於賺錢之後迅速擴張。其路線前期比較簡單,但很多問題被掩蓋下來,導致最終陷入‘貿工技’泥潭。”在一位有多年IT從業經驗的人士看來,對聯想“沒有技術”的輿論指責,不是楊元慶可以改變的事情,因為這是聯想起步之時就埋下的隱患。

1994年,聯想總工程師倪光南主張走技術路線,選擇芯片為主攻方向;而總裁柳傳志主張發揮中國制造成本優勢,加大自主品牌產品的打造。最終以柳傳志勝利、倪光南出局落下帷幕。這就是至今仍被廣泛討論的“貿工技”和“技工貿”路線之爭。

柳傳志和楊元慶

這一路線,至少在2014年之前,聯想一直證明其正確性——2014年,聯想通過收購IBM的PC業務,以及摩托羅拉的手機業務,春風得意,與“技工貿”路線代表華為相比銷售額不想上下,兩者在全球500強的排名也相差不大。可是從2015年開始,聯想和華為就迅速拉開差距,如今不僅是營收、利潤方面沒得比,還有技術儲備、品牌認同上的巨大差距。

“加入世界失去聯想,將會怎樣?”回頭看去,聯想的“貿工技”成長路徑,雖難逃功利嫌疑,卻難以進行道德評判。也無從知道,當年若是聯想選擇了另一條路線,是否就有自己的芯片、系統等技術創新積累,是否就能達到如今高度,甚至更加偉大——這已經無法假設,外界只能期盼的是,外部特殊環境助推的歷史首份最高成績單,不會是聯想艱難轉型路上的“曇花一現”。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)