下面這組數據,真實反映了2022年中國智能手機市場的慘淡。

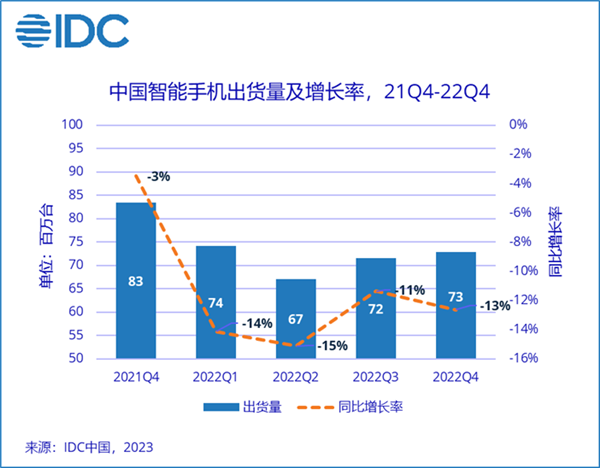

今日,IDC中國發布的手機季度跟蹤報告顯示,2022年第四季度,中國智能手機市場出貨量約7,292萬臺,同比下降12.6%。

2022年全年中國智能手機市場出貨量約2.86億臺,同比下降13.2%,創有史以來最大降幅。

時隔10年,中國智能手機市場出貨量再次回落到3億以下市場大盤。

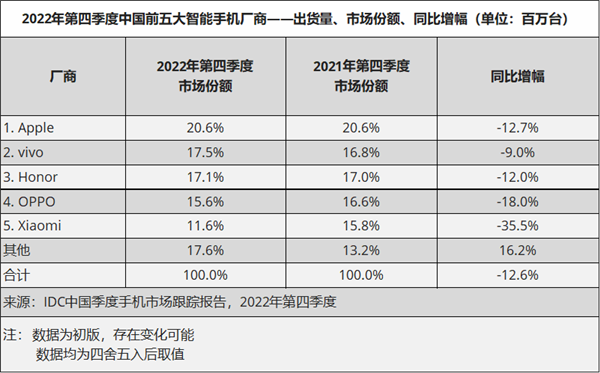

第四季度,苹果、vivo、榮耀、OPPO、小米前五大廠商無一例外的遭遇出貨量大跌,跌幅從9%-35.5%不等,一片哀鴻。

從具體品牌表現來看,苹果在第四季度出貨量排名國內市場首位。雖然11月工廠意外的停工使得iPhone 14 Pro/Max 在一段時間內供應不足,但12月末生產已基本恢復,而目前供應也完全正常。

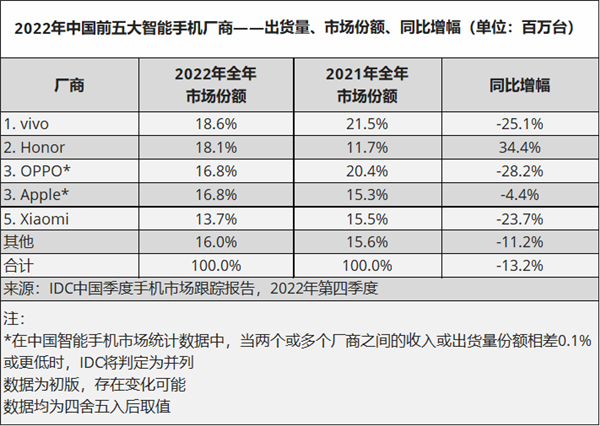

但iPhone 14、Plus的市場需求在 “雙十一” 促銷後下降明顯,最終苹果在本季度的出貨量低於預期。全年來看,苹果在國內市場總出貨量位居第四位,全年同比下降4.4%。

vivo在第四季度位居國內市場出貨量第二。憑借在X系列上多代產品的堅持投入,vivo在高端市場上的口碑逐漸建立,新款X90系列在線下市場獲得不錯市場表現。

子品牌iQOO全年同比增長26.9%,幫助vivo在線上渠道的競爭力也在不斷加強。線上線下的合理布局,使得2022年vivo國內市場份額保持第一。

榮耀四季度位居第三位。2022年主要廠商中,只有榮耀實現同比增長,增幅達到34.4%,全年總出貨量上昇到第二位。產品線布局的逐漸完善,幫助榮耀徹底恢復,經過一年的快速增長,市場份額達到歷史新高。

IDC中國高級分析師郭天翔指出,固然2022年的疫情對中國智能手機市場影響很大,但本質上來看,疫情的影響只是起到一個雪上加霜的作用。畢竟在2020年疫情發生前,中國智能手機市場就已經開始連續下滑,疫情的發生只是促使下滑幅度更大。

所以中國智能手機市場連續下降的主要原因,還是整個行業一直以來所認知的:

市場飽和,換機周期加長;

技術發展遇到瓶頸,新品創新不足;

5G推動作用低於預期,缺乏新的殺手級應用;

產品質量越來越好,性能過剩等各種因素;

以及疫情導致的消費者收入下降,消費信心不足等問題。

IDC預測,2023年中國智能手機市場前景依然難言樂觀,很難立即出現明顯反彈。只有隨著經濟大環境和收入的陸續好轉和增加,消費者信心重新恢復,市場需求纔有望在今年下半年真正實現反彈。