頭部電池片廠商江蘇潤陽新能源科技股份有限公司(簡稱“潤陽股份”),這幾天可能“很著急”。2023年6月29日,這家企業獲得IPO批文,然而至今仍未能完成發行,現在已進入最後的倒計時,很有可能該批文失效。

但現在,潤陽股份面對的不只是IPO問題,可能還關乎生死存亡……

潤陽股份內部人士向新浪財經透露,近日公司發內部郵件,宣布“基於5月份集團公司實際經營結果,經公司管理層核定,5月份的公司經營系數為0,則5月份績效工資=績效考核基數*個計薪系數*公司經營系數=0。”也就是說,5月份績效工資不再發放。

潤陽股份在郵件中表示,特殊時期的績效考核調整是共同應對困難的一種方式。該郵件發布後,有多位潤陽員工在網上吐槽。

行業進入低谷期,上市之路格外曲折,周期滾滾洪流中,誰能全身而退?

巨頭“掉隊”,一地雞毛

“6月7日績效考核管理制度文件內部進行了更改,未通知全體員工,6月18日纔有正式公告,6月15日周六,6月14日應該發工資,到晚上大量員工詢問,纔回復17號發放,17號一發放工資發現績效工資為0,”有潤陽股份內部員工表示公司這次停發績效工資實在是做得很不地道,“連句提前通知都沒有,就這還想上市?”

還有潤陽股份下屬企業員工表示,年終獎分3次發,結果6月15日也不給通知,直接不發了。還有潤陽股份在雲南的下屬企業員工表示,自己已經被裁員。

潤陽股份是怎麼走到今天這一步的?

潤陽股份曾經用8年時間躋身了全球太陽能(4.700, -0.08, -1.67%)電池片領域前三強。根據PVInfoLink 統計,2020年、2021年及2022年上半年潤陽股份太陽能電池片銷量均位居全球第三名,僅位列通威股份(20.380, -0.54, -2.58%)與愛旭股份(9.110, -0.19, -2.04%)之後。

之後,潤陽的出貨量排名有所下滑,到2023年,潤陽股份的出貨量排名跌到第五。

潤陽股份從事的是光伏硅料、硅片、電池片、組件四大環節中的電池片業務,這個領域近兩年有了重大技術變革,電池片由P型PERC轉為N型,目前市場主流是TOPCon電池片。而潤陽股份在N型技術Topcon和異質結兩個技術路線上,進展卻很緩慢。

潤陽股份在招股說明書中提到,公司截至2022年末,公司擁有單晶PERC電池片產能25GW。而14GW的TOPCon電池生產線得等到2023年上半年纔建成。

但實際上,行業競爭態勢已經發生巨變。2022年晶科能源(7.980, -0.14, -1.72%)就開始大力投資TOPCon電池產能,2023年全行業TOPCon電池片大幅放量,全年TOPCon電池片出貨量佔比達到23%,有人預計2024年出貨量佔比會達到50%。而潤陽股份在N型布局上落後於行業,PERC產能過剩,沒能及時跟上TOPCon的節奏,導致出貨量受影響、業績波動。

潤陽股份被認為是靠P型PERC電池優勢,纔進入電池出貨排名第一梯隊。在潤陽股份的招股書中提到,報告期內基於PERC技術的太陽能電池片銷售額佔據銷售總額的95%以上。但目前這些產能可能成為累贅,可能的P型資產計提減值准備或將大大影響財務數據。

這也是一直有人質疑潤陽股份主營業務集中於電池片環節,產品結構單一,對行業波動應對能力較弱的原因。

隨著硅料產能大幅釋放,疊加光伏各主材環節產能出現過剩,今年一季度整個光伏主材環節均出現盈利大幅下滑,硅料、硅片、組件環節均出現大額虧損。分析人士認為,二季度整個行業價格進一步下滑,全行業主材環節均處於虧損狀態,在N型TOPCon電池片上布局過慢的潤陽股份大概率造成巨額虧損。

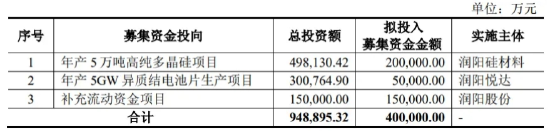

潤陽股份招股書上披露的募集資金用途主要是投入硅料產能以及異質結電池片產能,可以看出其上市融資還有搞垂直一體化的考慮。但在目前的市場形勢下,不禁令人產生滄海桑田、時過境遷之感。分析人士認為,在產業鏈各環節產能過剩時期,還繼續向上下游延伸產業鏈,持續在產業鏈多個環節增加資本支出規模,除了進一步加重了資金壓力,或許還會面臨投產即虧損的局面,給企業帶來更重的負擔。

批文過期,或成定局

在2024年的SNEC大會上,潤陽股份展出了七款N型組件產品。但這些產品能否趕得上市場的節奏還不得而知。

到目前為止,潤陽股份是電池片出貨排名前五的企業中唯一沒有進入二級市場的。但有人說,潤陽股份好像在坐等IPO批文過期。

潤陽股份2022年3月申報創業板獲得受理,2022年11月通過深交所上市委審核,2023年6月29日取得IPO批文,然後就進入了靜止狀態,到現在也沒能完成發行,也未再披露更新的財務信息及招股書。

現在潤陽股份的IPO發行批文有效期還有不到一周,批文過期幾乎已成定局。而潤陽股份至今還沒有做出任何試圖挽救的行動。

潤陽股份提交招股說明書的時候,市場行情和現在完全不同。當時電池片環節盈利還在提昇,硅料產能也開始增加,產業鏈利潤開始逐漸往下游轉移。

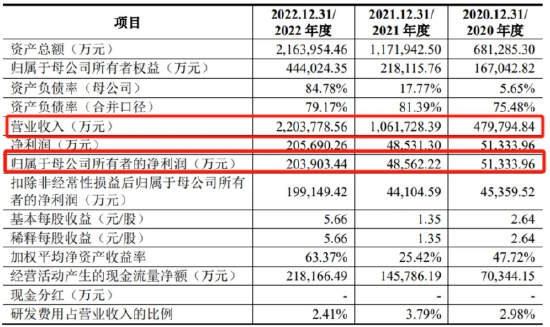

當時,潤陽股份的業績不錯,收入從2020年的48億元增長至2022年的220億元,歸母淨利潤更是從5.13億元增長至20.39億元。2023年上半年預計收入152億-168億元,歸母淨利潤20億-22億元,同比均實現大幅增長。

但之後行業形勢就急轉直下。光伏主材環節的價格均已跌破行業的現金成本,主材環節的光伏企業基本處於嚴重虧損狀態。

潤陽股份IPO也是背水一戰,因為要搶佔市場份額,要趕上行業節奏,需要大量資金。但目前看來,活下去可能是比IPO更加緊迫的任務。

行業分析人士認為,光伏制造企業產能繼續大幅擴張大概率會受到行政手段的限制,但行業並不會很快反轉。主要因為當前光伏行業困境並非需求不足導致,相反市場需求一直保持增長,所以在行業因為短期產能不足而價格高漲時纔有各種各樣的企業殺入光伏賽道;此外光伏行業前幾年融資金額巨大,企業背後是各類投資人,在沒有企業因為資金問題陷入極大困境的時候,當前階段很難促進行業並購整合來完成無效產能出清。

對於IPO這件事,有人說,有些公司看起來已經破罐子破摔了。

一位資本市場分析人士表示,“當前環境下,主材環節的光伏制造企業大概率很難實現IPO了,時間越往後越難,畢竟馬上半年報了,那觸目驚心的虧損如何讓監管層放心?”

“唯有現金流纔是救命稻草,”上述人士認為,行業周期底部,短期內尚看不到反轉趨勢,對於光伏制造企業來說,活下去纔是最重要的,餘者不足論。